原标题:首推1代钠离子电池、获数家券商唱多,宁德时代为何还是跌跌不休?

8月9日,锂电池概念股再迎下跌,这其中,“万亿锂电龙头”宁德时代更是经历了3日连跌,截至9日收盘,跌幅达5.13%,最新报价516元/股。

然而,股价跌跌不休的背后,是宁德时代第1代钠离子电池的推出,是数家券商机构先后发布研报唱多。

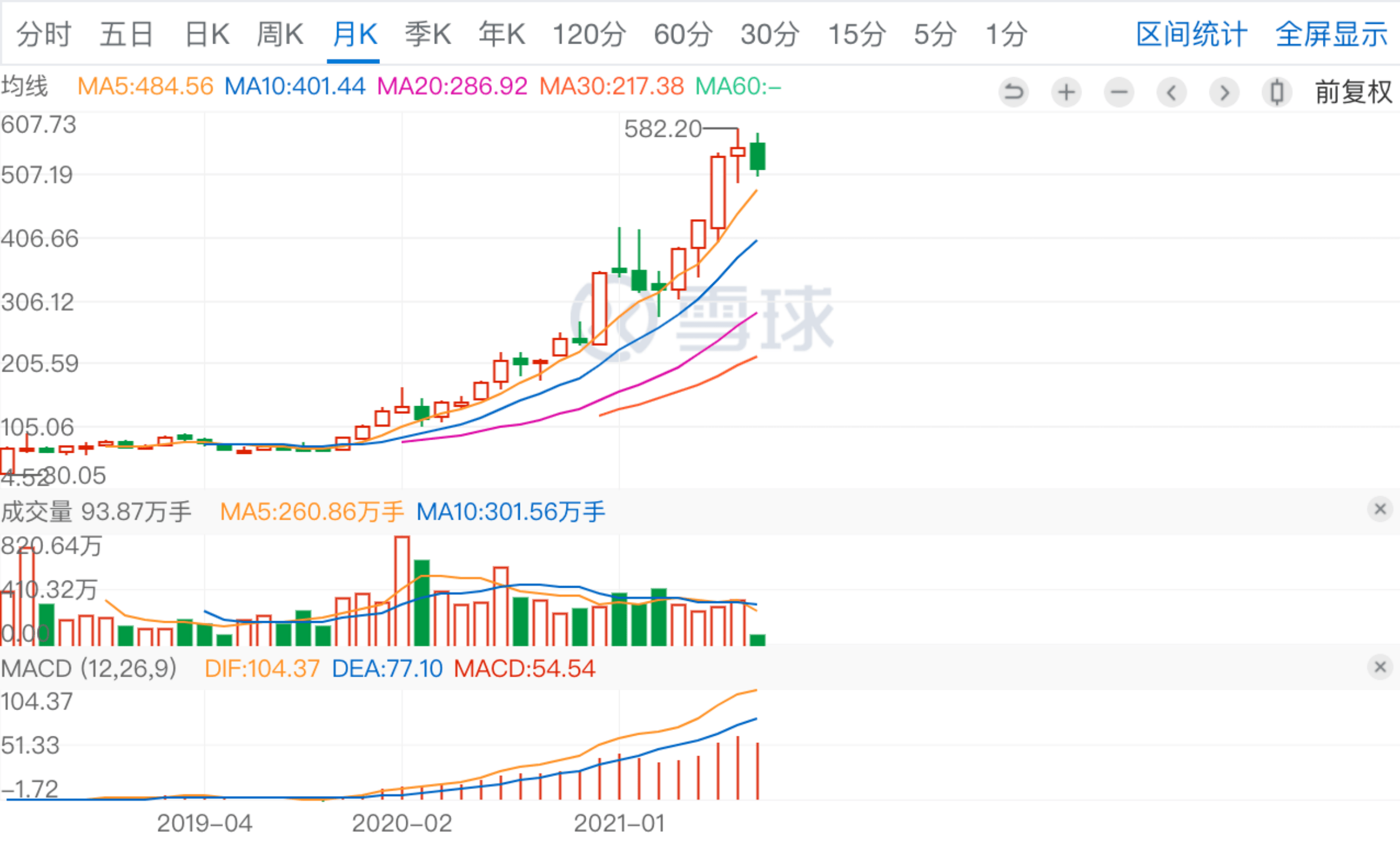

一系列利好曾将宁德时代短暂推向过高峰,据媒体报道,第1代钠离子电池发布次日,宁德时代盘中曾创下上市以来股价最高点——582.20元。不过,现如今,“利好”和“下跌”矛盾来的太快,让不少投资者有些措手不及。

究其原因,是新能源板块正常回调?还是市场对几日前券商“2060年预测事件”的态度表明?亦或是其他?我们暂且未知。不过,对于这一波澜的搅动,钠离子电池“功不可没”。

宁德时代首推第1代钠离子电池,数家券商齐唱多

7月29日,宁德时代举办了一场被业内称之为“简短而重磅”的线上发布会。会上,宁德时代宣布推出第1代纳离子电池,据介绍,该电池在能量密度、快充效率、低温性能以及结构创新等方面均有着明显优势。

如第1代钠离子电池的电芯单体能量密度达160Wh/kg,为目前全球最高水平,而下一代钠电池的能量密度将达到 200Wh/kg。此外,该电池常温下只需15分钟便可将电量充至80%以上;而在零下20度低温时,该电池仍有90%以上的放电维持率。对于结构创新部分,宁德时代则给出了锂钠混搭、取长补短的AB电池包解决方案,并表示,钠离子的电池配套产业链体系有望在2023年基本形成。

对此,业内人士指出,作为新能源头部企业,宁德时代发展钠离子电池,可以快速突破市场上主流锂电池的发展瓶颈。

受上述利好影响,宁德时代在钠离子电池发布次日股价应声上涨,盘中曾高达582.2元,创下上市以来最高股价。与此同时,券商机构也相继发布研报唱多宁德时代。

图片来源:雪球平台截图

据中国网经济报道,中信证券、民生证券都在7月30日先后发布研报《宁德时代(300750.SZ):重大事项点评,率先发布钠离子电池,技术创新引领产业发展》、《宁德时代(300750):龙头指明方向钠离子电池产业化加速》,给予了宁德时代65倍及以上的PE估值以及相关利好评级等。

而在这一系列券商研报中,国信证券发布的一份名为《宁德时代系列之二——储能篇:第二“增长曲线”的终局探讨》研报更是引发市场大量关注。据悉,该研报指出储能业务将继动力电池后成为宁德第二条“增长曲线”,并预测宁德时代在2060年将占据全球储能市场15%-25%的份额,营收中枢为1714亿元,对应市值空间约4285亿元。

如此跨越式的预测令不少投资者瞠目结舌,甚至有人称其为“天方夜谭”。对于该研报中内容的合理性我们暂且无法做出评论,不过,事实呈现的是,研报发布后的交易日,宁德时代已迎来3连跌。

宁德时代推出钠离子电池背后,或出于对锂资源短缺的担忧

官网资料显示,宁德时代成立于2011年12月,核心技术在动力和储能电池领域,其中,动力电池业务为基本盘,在2020年的营收占比约78.4%。

作为领先的动力电池企业,宁德时代自2017年开始,动力电池销量已连续4年位居全球首位。据SNE Research数据显示,截至2021年5月份,宁德时代生产的锂电池全球销量相比去年同期增长了272%,销量排名和市场份额均为全球第一。锂电龙头的称呼可谓当之无愧。

那么,身为锂电龙头的它,为何在此时投身钠离子电池呢?在真锂研究创始人墨柯看来,作为全球最大锂离子电池供应商,CATL对锂资源可能有着天然的敏感,这时候发布即将量产钠离子电池的消息可以看作是出于对锂资源短缺的担忧。

他表示,目前锂离子电池的需求处于高速增长状态,从新能源汽车来看,中国计划2025年新车销量中要有20%是新能源汽车,按中汽协预测的2025年3000万辆销量计,20%就是600万辆;届时全球新能源汽车销量可望达到1600万辆,几乎是2020年的5倍。同时,很多大市场在陆续打开,推动锂资源需求走上一条高速发展的快车道。

然而,供给方面,墨柯在与锂业分会秘书长张江峰的沟通中了解到,如果不考虑锂的回收,以现有控制储量来看,锂资源只能满足4年的生产,控制储量即便翻番也不够。据了解,锂在地壳占比为0.0065%,而钠占地壳含量约2.75%,钠资源相对更丰富。

“锂资源供给增长的速度不但跟不上需求的增速,差距还在拉大,这使得对锂资源供应短缺的担忧情绪在不断上升。”墨柯如是说。

此外,36氪在报道中提到,“钠离子的推出既可以为锂电池上游价格高涨敲警钟,另一方面也增强了宁德时代战略技术层面的护城河。”

事实上,随着各家主流电池厂商对新技术的大量投入和开发,可以看出,锂电池市场已经到达了一定的发展瓶颈,需要新的电池机构、技术来突破,从而使企业的产品结构和市场规模得到突破式提升。同时随着全球资源分割局势的变化,锂金属的稀缺程度将很大程度影响锂电池未来的发展和价格。

对此,青桐资本投资总监霍婷洁指出,突破锂稀缺的方式有几种:1、现有锂电回收;2、提升能量密度,也就是同等量的锂金属对应能量密度更高的电池;3、采用新材料替代锂金属。“宁德时代是较早布局锂电回收的企业,随着锂电技术提升产品能量密度也在不断增加,所以还需要在在新的材料布局下手。”

花落“钠”家,“锂”又何从?

作为动力电池巨头的又一“天选之子”,钠离子电池的前景如何?与同为新技术的混合锂金属电池相比,它又有何优劣势呢?

墨柯认为,判断一个电池技术的前景如何,首先看技术发展的确定性,其次主要可从潜在的规模和发展的速度来看,后者在某种程度上可以分为供给和需求两个方面。

他表示:“钠离子电池技术发展方向确定性较强。”一项电池技术的发展方向如果确定性较高,就意味着走弯路的可能性较小,也容易吸引更多的科研机构、企业和资本加入到该电池技术和产业的发展中来。

相关资料显示,自2015年后,钠离子电池关键技术的专利申请数量暴增,从技术研发层面来看确已小成气候。在此背景之下,钠离子电池技术的产业化也会受到越来越多资本关注,发展氛围便会越发好起来。基于此,“只要钠离子电池的成本要合适,它的前景是很光明的,能够成为锂离子电池的一种有效补充”。墨柯如是说。

在霍婷洁看来,作为新的应用技术方向,钠离子电池最大的优势是成本低。之前的钠离子电池技术还在发展中,能量密度只能与铅酸电池接近,对于成本更低的铅酸电池,钠离子电池的优势则是环保。而与对磷酸铁锂、三元锂电池而言,钠离子的成本优势,和随着技术进步逐步提升的能量密度,使其能够在储能和动力两个领域开拓市场。

不过,在钠离子电池产业化推进中,挑战仍然存在。霍婷洁指出,首先需要得到市场和客户的认可,电池的安全性、稳定性会被关注;其次,目前公布的数据是钠离子电池电芯的能量密度,将来真正做成pack量产的能量密度还需要关注;最后,作为量产产品,生产成本、产品价格是钠离子电池的核心优势,未来是否可以达到市场预期的水平,也值得期待。

此外,蓝鲸财经记者还采访了锂金属电池制造商SES创始人兼首席执行官胡启朝,了解从锂电研发者的角度如何看待钠离子电池?他表示,目前常规锂离子电池可以达到280wh/kg,新型锂离子可以达到330-350wh/kg,锂金属可以到达400-500wh/kg,如果是从能量密度来看,钠离子电池和锂离子或锂金属电池相比还是存在差距的,但钠离子电池的优势在于低成本和高供应量。

“随着电动汽车的快速普及,电池也会变得多元化,有时需要高能量密度、高续航里程的锂金属电池,而有时在对续航里程要求不那么高的情况下,使用便宜且供应量大的钠离子电池更划算。”胡启朝如是说。

事实上,市场对于动力电池的应用并不是“非黑即白”。在霍婷洁眼中,钠离子电池和锂金属电池的能量密度差距较大,是可以在不同场景下应用。钠离子电池更适合成本敏感、能量密度要求中下的应用场景;金属锂电池更适合能力密度要求高、产品体积要求足够小的应用场景。“不过,目前两个产品都在市场早期阶段,只能通过理论数值判断。”