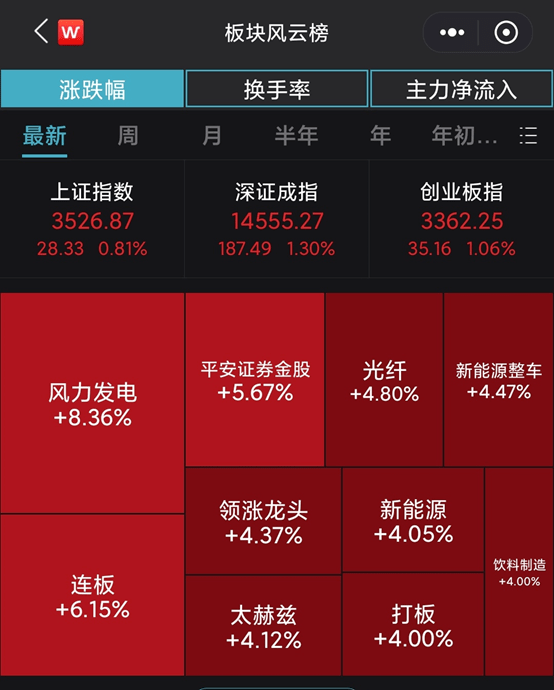

11月4日,A股三大指数迎来反弹,11月首次实现集体上涨。上证指数收涨0.81%,深证成指涨1.30%,创业板指涨1.06%。两市成交额1.08万亿元。

// 风电股扛反弹大旗 //

11月4日, 风力发电板块涨幅达8.36%,位居板块涨幅首位,同时大幅提振新能源板块市场人气。

风电股掀起涨停潮,双一科技20CM涨停,电气风电、金雷股份、新强联、吉鑫科技、明阳智能、运达股份、恒润股份、时代新材、中闽能源、天顺风能、大金重工、金风科技、振江股份等多股封涨停板。

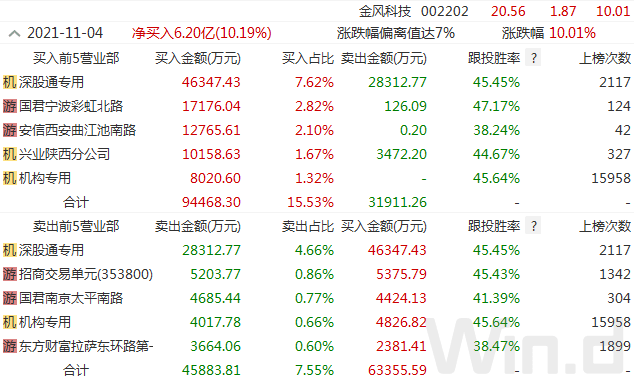

11月4日,风电整机龙头金风科技涨停,盘后龙虎榜数据显示, 深股通净买入1.8亿元,一个机构席位买入8021万元,且多个知名游资席位大笔买入。

从今年以来风力发电、光伏、新能源汽车板块走势对比来看,基本保持同步上涨态势,涨幅均超过30%,风力发电和光伏涨幅甚至超过50%。特别是最近几天, 风力发电表现明显更强,成为新能源产业链领涨板块。

// “光伏茅”冲高回落,外资连续两日减持 //

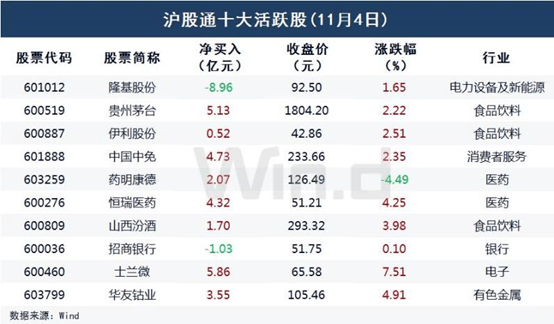

11月4日,“光伏茅”隆基股份早盘一度涨逾4.5%,午后震荡回落,收涨1.65%报92.5元。

11月3日,隆基股份被北向资金净卖出16.08亿元,11月4日,再遭净卖出8.96亿元,两个交易日累计遭净卖出超25亿元。

// 新能源产业链有望迎来估值切换 //

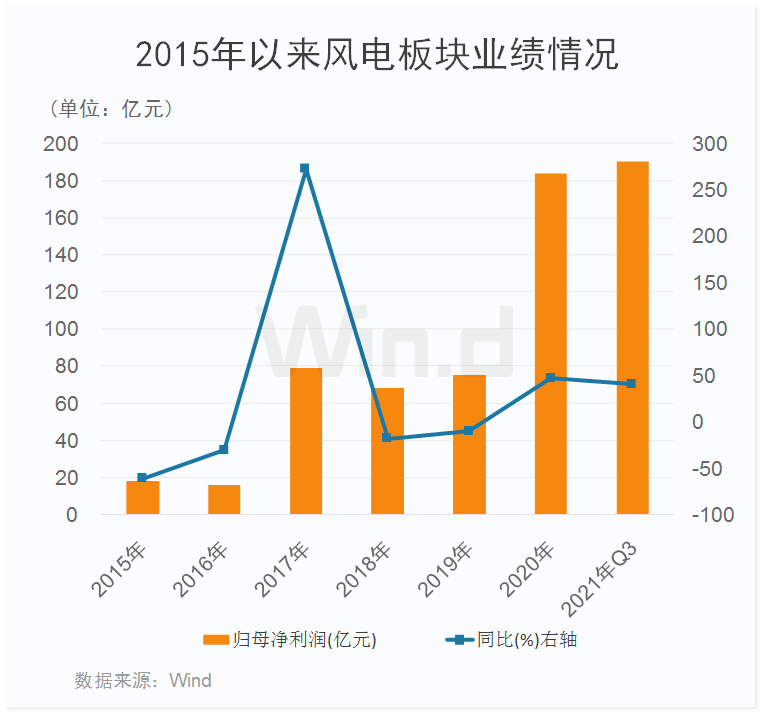

从近几年风电板块业绩表现来看,呈现出较大幅度波动,整体来看最近两年业绩明显好转,2021年前三季度板块实现归母净利润超过190亿元,超过2020年全年业绩, 2021年全年业绩大幅上涨已无悬念,这或许是当前风电板块强势拉升的底气所在。

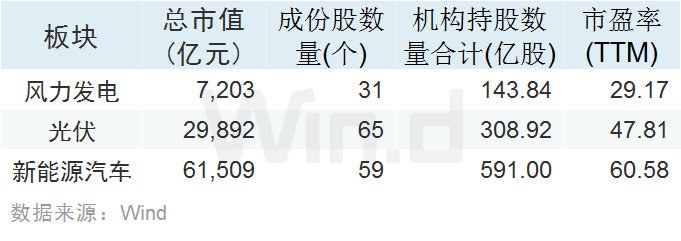

从风力发电、光伏和新能源汽车三大板块三季机构持股来看,风力发电机构持股数为143.84亿股,而光伏和新能源汽车机构持股数分别为308.92亿股和591亿股。考虑到风电板块的体量在三大板块中最小,总市值仅7203亿元,远小于光伏和新能源汽车板块,且公司数量也是最少的,因此机构持股数与板块规模成正比。

从行业估值来看, 风电板块整体市盈率不足30倍,而光伏和新能源汽车板块市盈率分别为47.81倍和60.58倍,远高于风电板块,横向对比来看,风电板块或有继续提升的空间。

中银证券研报认为,11月,市场进入业绩空窗阶段,对于明年的盈利及政策预期将成为影响市场波动的主要因素。

展望明年,经历前期调整后, 新能源产业链核心标的估值已调整至合理水平,有望迎来估值切换,未来一段时间有望迎来市场资金的重新聚焦。

长城证券认为,临近年末,预计市场将继续以结构性机会为主。后续建议关注业绩维持增速和业绩边际改善两个方向。从业绩景气延续的角度来看,高景气范围将进一步收窄, 具有高强度产业政策支持的新能源链条、绿电相关行业仍具有向上的趋势动能。尤其是科创板、中小盘成长板块具有业绩增速的优势,调整期过后仍是上涨的主线。