2022年3月21日,贝多财经获悉,苏坤(京)网络科技股份有限公司-B(以下简称“苏坤科技”)在港交所上市申请材料已“无效”,目前无法正常查看或下载。这是苏坤科技第一次向市场冲刺。

然而,这并不意味着苏坤科技已经失败或者不能在HKEx上市。相反,它可以更新财务信息和其他信息,以恢复IPO审查过程。此前很多公司在香港的招股说明书都是“无效”的,但最后都成功上市了,包括康诺光学。

资料来源:香港证券交易所

医疗AI(人工智能)领域,只有鹰眼科技于2021年11月5日登陆港交所,成为“医疗AI第一股”。不久前,盈通科技发布的财报显示,盈通科技2021年实现营收1.15亿元,同比增长142%,业绩增长迅猛。

除了鹰眼科技和数坤科技,科亚方舟(科亚医疗)和想象医疗也寻求在HKEx上市。其中,科亚方舟提交表格的时间为2021年3月16日,按说医疗提交表格的时间为2021年8月20日,均早于苏坤科技的2021年9月21日。

招股书“作废”,数坤科技年营收预计过亿元。

贝多财经了解到,科亚方舟和竹乡医疗在HKEx提交的上市申请材料也已经“作废”。尤其是科亚方舟的招股书已经“失效”超过一年。这意味着科亚方舟第一次冲刺港交所已经失败,想要晋级,需要重新排队。

资料来源:香港证券交易所

公开资料显示,科亚方舟的创始人和前董事长是周亚辉。此前,周亚辉是昆仑万伟(300418。SZ)。2020年年中,周亚辉曾表示“科亚医疗将是AI医疗估值最高的准独角兽企业,有望率先登陆资本市场”。

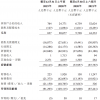

通过对比可以看出,鹰眼科技的商业化规模远超其他医疗AI公司。数据显示,鹰眼科技2019年和2020年的营收分别为3041.5万元和4767.2万元。同期,科亚方舟营收分别为116.7万元和70.9万元,四者中最低。

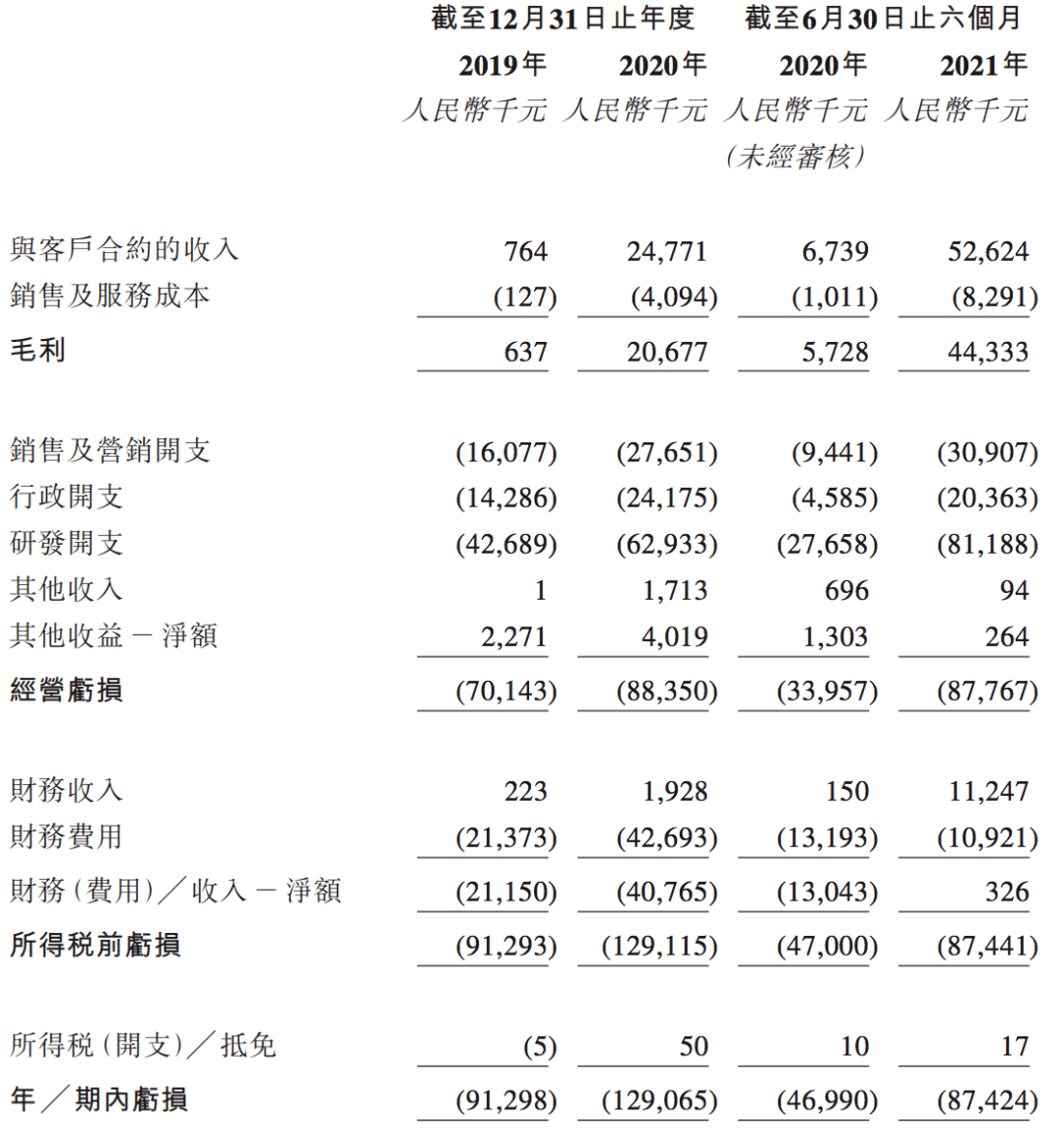

相比之下,假设2019年和2020年医疗的收入分别为662.2万元和2770.2万元,排名第二。同期,苏坤科技的营收(与客户的合同收入)分别为76.4万元和2477.1万元,2021年上半年增至5262.4万元。

来源:数坤科技招股说明书

目前来看,2021年苏坤科技整体收入有望超过医疗,突破亿元大关。据贝多财经报道,苏坤科技和Imagination Medical都是AI医学影像公司,提供基于人工智能技术的医学影像解决方案。

其中,Imagination Medical致力于开发和部署全院AI医疗产品,服务于医院多科室医生,实现疾病筛查、诊断、干预、治疗、管理和研究。据了解,医疗的核心产品,即InferRead CT肺部和InferRead CT肺炎,均聚焦AI CT影像轨迹。

贝多财经发现,数坤科技的覆盖面更广。报告显示,在全球所有基于人工智能的医学影像解决方案提供商中,苏坤科技在治疗领域的覆盖率排名第一,其数字医生管道产品覆盖了大部分关键治疗领域,包括心脏、大脑、腹部、胸部和肌肉骨骼系统等。

报告显示,在中国人工智能医学影像解决方案提供商中,苏坤科技拥有最广泛的医院覆盖。截至上一个实际日期,该公司的数字医生产品已在中国超过1,200家医院得到采用和安装,其中包括前100家医院中的约80%

然而,一些医疗人工智能公司,如苏坤科技,正在亏损。2019年和2020年,苏坤科技分别录得9129.8万元和1.29亿元的年度亏损(净亏损)。2021年上半年,苏坤科技净亏损8742.4万元,2020年同期为4699万元。

但在非国际财务报告准则计量下,苏坤科技2019年和2020年调整后净亏损分别为6941.6万元和7474.8万元,2021年上半年调整后净亏损为7516.5万元,合计亏损约2.19亿元。

来源:数坤科技招股说明书

在这方面,苏坤科技解释说,归属于它的费用超过了销售其商业产品和相关服务所产生的毛利。数据显示,R & ampd公司2019年、2020年、2021年上半年费用分别为4268.9万元、6293.3万元、8118.8万元。

根据智慧芽的数据,截至最新,舒坤科技及其关联公司的专利申请信息共有169项,其中发明专利129项。目前,共有110个项目获得授权,54个项目正在审理中。从专利布局来看,公司的专利主要集中在图形用户界面、显示屏、医学影像等方面。

融资“数据打架”仍有近4亿元缺口

据贝多财经报道,苏坤科技成立于2017年6月,研发心血管疾病的人工智能诊断产品,心血管人工

智能影像平台,核心技术包括人工智能三维重建、血流动力学分析、手术规划和导航、智能疾病管理等。2021年9月14日,贝多财经曾独家报道称,证监会已接收数坤(北京)网络科技股份有限公司(即“数坤科技”)的《境外首次公开发行股份(包括普通股、优先股等各类股票及股票的派生形式)审批》相关材料。

据数坤科技官网此前披露,已经有来自1000+三甲医院的医生每日使用数坤AI,呵护千万患者健康。据介绍,数坤AI的合作城市达200个,辅助诊断病例已经达到1.06亿,节省31.9亿分钟。

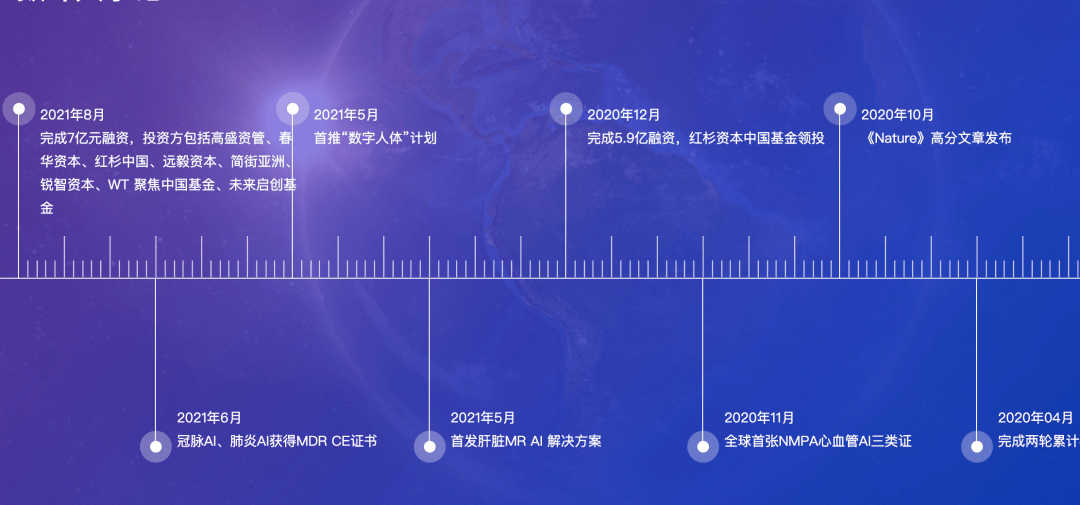

从成立至今,数坤科技已获得多轮融资,合计20.9亿元。据公开信息,数坤科技于2018年5月获得2亿元A轮融资,2019年2月获得2亿元B轮融资,2020年4月宣布完成两轮累计4亿元融资,2020年12月完成5.9亿元融资,2021年8月完成7亿元融资。

来源:数坤科技官网

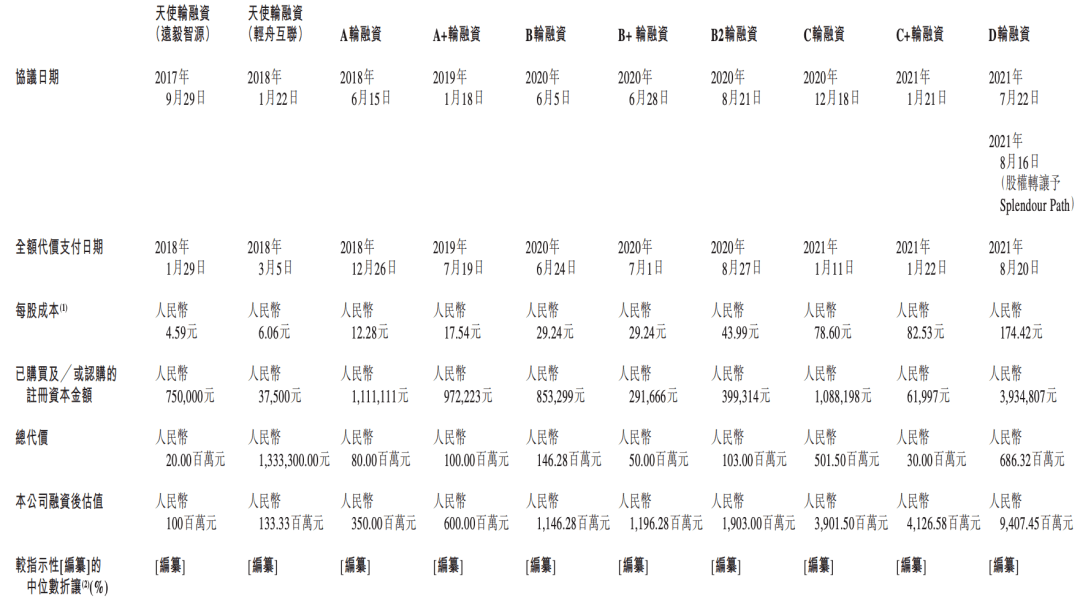

而招股书则显示,数坤科技在IPO前合计获得17.18亿元的融资,存在“数据打架”的情况。其中,天使轮融资合计约2133万元,A系列融资1.80亿元,B系列融资约2.99亿元,C系列融资约5.32亿元,D轮融资约人民币6.86亿元(约1.06亿美元)。

来源:数坤科技招股书

经对比可知,数坤科技的融资金额存在约3.72亿元的“缺口”。此外,贝多财经了解到,数坤科技的每股成本在过去几年连年飙升,由2017年9月天使轮的人民币4.59元(每股)逐步增加至2021年7月D轮的174.42元(每股)。

与之对应的是,数坤科技的融资后估值由2017年的1亿元,增加至2021年D轮融资后的94.07亿元。估值增加,主要得益于CoronaryDoc等产品的进展,以及商业化进展等。此外,D轮飙升也与该公司股份成为可自由交易股份(即上市)所附带的溢价。

在本次上市前的股权架构中,毛新生、马春娥夫妇持股约34.24%。其中,毛新生为数坤科技创始人、执行董事兼董事长,马春娥则为数坤科技创始人、执行董事、首席执行官(CEO)兼总经理。

同时,华盖资本持股10.22%,远毅资本持股9.12%,五源资本通过上海晨熹持股9.11%,红杉资本持股8.62%,创世伙伴通过创世一期持股8.53%,启明融新持股3.64%,高盛、春华资本、中金浦成等也是数坤科技的股东。

本次冲刺上市,数坤科技拟将募集资金主要用于核心产品、与其他管线产品的研发、临床试验与注册、以及商业化;通过收购、股权投资或合营企业寻求战略合作机会,以实施在产品开发和行业渗透方面的长期发展策略等。

从行业发展来看,数坤科技所在的领域前景十分广阔。据灼识咨询报告,中国医学影像行业的市场由2015年的2488亿元快速增至2020年的3758亿元,预计于2030年将达到6478亿元。

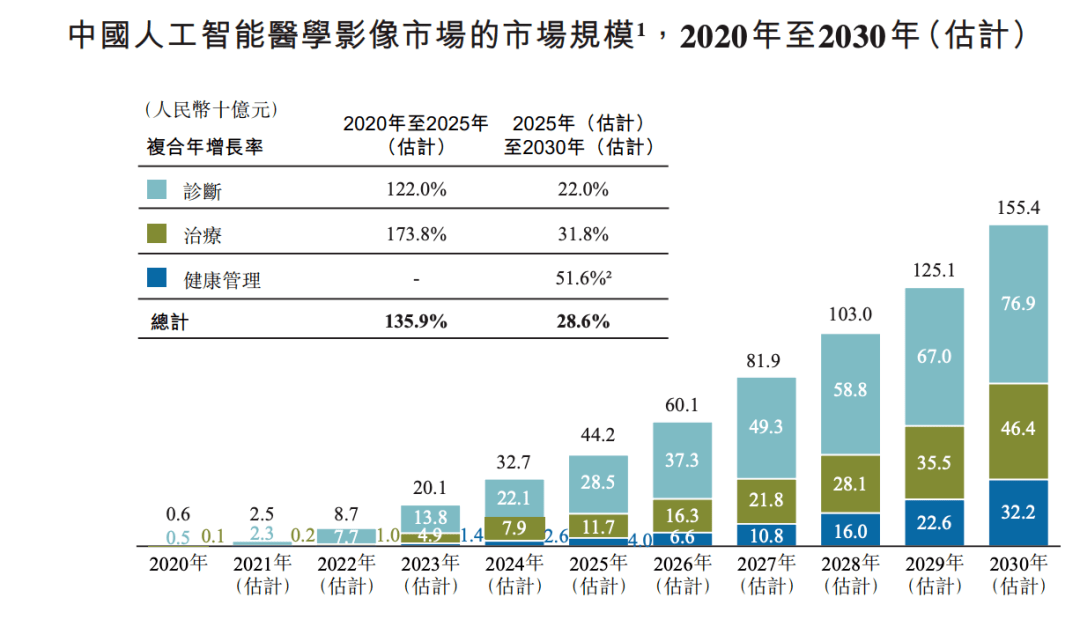

据灼识咨询预计,中国的人工智能医学影像解决方案市场预计将从2020年的不到10亿元增加至2025年的442亿元,年复合增长率为135.9%;并预计于2030年进一步增至1554亿元,2025年至2030年的复合年增长率为28.6%。

未来,中国人工智能医学影像行业的趋势将具备多种特点:将贯穿整个临床工作流程的综合人工智能解决方案;人工智能医学影像采纳程度及渗透率扩大;在复杂疾病中的应用越来越多;行业标准化及服务能力的提高。