央行如何在稳的基调之下落实中央经济工作会议提出的政策发力要适当靠前的任务,体现货币政策“进”?未来降息和降准的空间还有多大?在于1月18日举行的国新办新闻发布会上,中国人民银行副行长刘国强等回应市场关切,详解下一步货币政策如何发力。

“把货币政策工具箱开得再大一些”

刘国强表示,当前经济面临三重压力,“稳”本身就是最大的“进”。在经济下行压力根本缓解之前,进要服务于稳,不利于稳的政策不出台,有利于稳的政策多出台,做到以进促稳。简单说,当前重点的目标是稳,政策的要求是发力。

“一是充足发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方;二是精准发力,要致广大而尽精微,金融部门不但要迎客上门,还要主动出击,按照新发展理念的要求,主动找好项目,做有效的加法,优化经济结构;三是靠前发力。现在虽然是年初,但一年的时间很短,一年之计在于春,所以要抓紧做事,前瞻操作,走在市场曲线的前面,及时回应市场的普遍关切,不能拖。”刘国强说。

具体而言,一是保持总量稳定增长。综合运用多种货币政策工具,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。二是促进结构稳步优化。创新和运用好结构性货币政策工具,做好“加法”,继续加大对小微企业、科技创新、绿色发展的信贷支持。三是推动企业融资成本稳中有降,继续发挥LPR改革的效能,切实维护存款市场的竞争秩序,稳定银行负债成本。

“稳定存款市场竞争秩序很重要,因为如果存款竞争无序的话,存款的利率就会特别高。比较差的银行、经营不好的银行,拉不到存款,就利用高利率诱惑老百姓存款,别的银行不得不跟上,整个银行业的存款秩序或者存款的利率水平会被比较差的银行引领。另外,存款利率如果太高,贷款的利率就很难降下来,企业融资成本也就很难降下来。”刘国强说。

存准率下调空间变小但仍有空间

2022年1月17日,人民银行加大流动性投放力度,推动7天期公开市场操作和1年期中期借贷便利的中标利率均下降了10个基点。那么,本周即将公布的LPR是否也会有相应的下调?

对此,中国人民银行货币政策司司长孙国峰表示,LPR报价行报价时综合考虑自身资金成本、风险溢价和市场供求等因素,LPR会及时充分反映市场利率变化,引导企业贷款利率下行,有力推动降低企业综合融资成本。

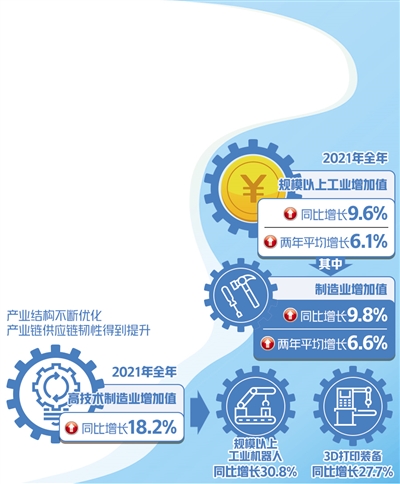

市场也很关注央行继续推进降息和降准的空间还有多大。针对这个问题,刘国强表示,2021年,人民银行分别于7月与12月两次全面降准各0.5个百分点,释放长期资金2.2万亿元,长期资金优化了金融机构的资金结构,体现了金融服务实体经济的能力。降准之后,当前金融机构平均存款准备金率是8.4%,这一水平无论是与其他发展中经济体还是与我们历史上的存款准备金率相比,应该说都不高了,下一步存款准备金率进一步调整的空间变小了。不过,他也说, 存款准备金率调整空间变小了但仍然还有一定的空间,央行可以根据经济金融运行情况以及宏观调控的需要使用。

刘国强也说,2021年我国宏观杠杆率为272.5%,比2020年末低7.7个百分点,如果按照季度看的话,已经连续五个季度杠杆率下降。预计2022年宏观杠杆率仍然会保持基本稳定。“当前宏观杠杆率持续下降,为未来金融体系加大对小微企业、科技创新、绿色发展的支持创造了空间。 五个季度宏观杠杆率下降,为未来货币政策创造了空间,杠杆越低空间越大。”他说。

值得注意的是,近期主要发达经济体货币政策开始调整,市场对美联储加息和缩表也有较强预期。对此,孙国峰表示,我国的宏观经济体量大、韧性强,应对疫情以来坚持实施正常的货币政策,没有搞大水漫灌,而是搞好跨周期设计,保持流动性合理充裕,金融支持实体经济力度稳固,金融体系自主性和稳定性增强,人民币汇率预期平稳,这些都有助于缓和和应对外部风险。总的看, 发达经济体政策调整对我国影响有限。

“下一步,人民银行坚持稳字当头、以我为主,根据国内形势把握好稳健货币政策的力度和节奏,同时增强人民币汇率弹性,发挥汇率调节宏观经济和国际收支自动稳定器功能,引导市场主体树立风险中性理念,加强跨境资金流动宏观审慎管理,强化预期管理,保持人民币汇率在合理均衡水平上的基本稳定,积极稳妥应对发达经济体货币政策调整。”孙国峰说。(张莫)