1月16日报道,深交所披露的信息显示,近日已有100多家机构通过电话会议形式对久安医疗进行了调查。久安医疗表示,目前公司的试剂盒产品在美国有订单和合同,iHealth产品品牌在美国的知名度也有所提升。下一步是通过整合中国的优势技术能力和优势产品,进一步拓展销售渠道。家庭自测试剂盒的灵敏度低于核酸检测,该产品可作为自我筛查工具。

据环球网报道,市值从不到30亿飙升到300多亿,久安医疗只用了两个多月。自去年11月初公司的新冠肺炎抗原居家自测试剂盒获美国授权紧急使用以来,久安医疗已先后收获27个跌停,成为a股市场的绝对“明星股”。

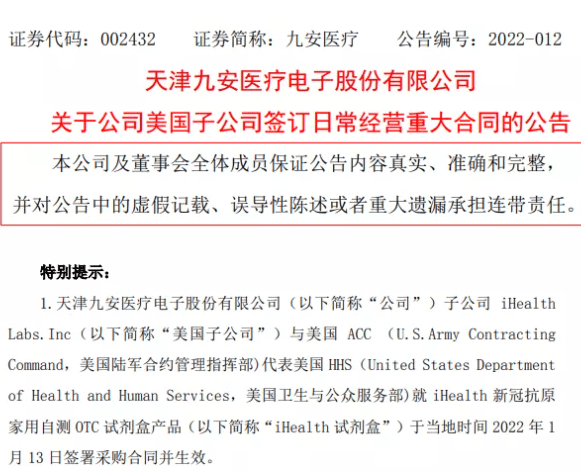

在股价暴涨的情况下,深交所本周向久安医疗发出关注函,询问该公司是否有选择地披露了一些信息,以此来炒作股价。该公司在否认的同时,不断披露来自美国的大额订单。1月14日收盘前,久安医疗宣布其美国子公司与美国ACC签订采购合同,前者向后者销售iHealth新冠肺炎抗原OTC试剂盒家用产品,合同总价及税费约81亿元(含运费),合同已签订并生效。

其实估计很多看久安医疗的人都会觉得很疑惑。这可以说是去年底以来最惊艳的上市公司。它的运行性能几乎令人震惊,并且正在通过火箭迅速上升。那么我们应该如何看待久安医疗目前的这一系列操作呢?

首先,客观来说,目前,久安医疗确实处于一个市场发展的风口浪尖上。由于病毒变异的影响,世界范围内的疫情仍然没有缓和的趋势,继续蔓延几乎是疫情发展的总趋势。在这样的背景下,久安医疗采用的自身发展模式之一,即检测试剂盒主业,实际上有着非常好的市场接受度。市场需求很大,所以在这种背景下,久安医疗在资本市场有这么好的认可度也是正常的。毕竟目前全球对检测试剂盒的需求量还是很大的,这也是久安医疗能够在市场上获得如此好的市场发展前景的原因。

其次,我们可以看到,久安医疗持续向市场释放自身积极的市场信号。比如他最近发布的这个由美国签署的超大订单,如果这个交易完全完成,中间没有任何波折,其实是有可能促进久安医疗整体市场的发展的。毕竟,对于一家拥有自测套件的上市公司来说,从军方获得这笔超大订单是有可能的。毫无疑问,它可以在短时间内迅速在美国市场获得优异的市场影响力,这对一家医疗器械上市公司来说无疑是一大利好。因此,从久安医疗目前的实践来看,至少有可能向市场传递良好的信号。

第三,我们看到了目前九安医疗的市场发展是好的,但是不能低估九安医疗市场发展的风险。主要原因是九安医疗目前的涨幅真的太夸张了,短时间涨了这么多,某种意义上已经超过了自身的市值,市场风险在不断累积。因此,在这样的大背景下,久安医疗实际上已经失去了足够的逢低投资价值,长期来看是一种风险极大的状态。